IVD(體外診斷)行業(yè)發(fā)展展望及個股分析

發(fā)布時間:2015-10-13 13:27:28 來源:微測生物 點擊量:次

IVD(體外診斷產(chǎn)業(yè))對廣大散戶朋友來說既陌生又熟悉,陌生是因為不了解這個詞的真正意義,熟悉是因為最近網(wǎng)絡(luò)媒體熱炒這個概念。那么到底什么是IVD(體外診斷產(chǎn)業(yè))呢?國際上這么定義IVD(體外診斷產(chǎn)業(yè)):從事體外診斷議器、試劑、標(biāo)準(zhǔn)品以及耗材和質(zhì)控產(chǎn)品研發(fā)、生產(chǎn)、營銷、服務(wù)和應(yīng)用的企業(yè)形成的體外診斷產(chǎn)業(yè)。那問題又來了,什么又是體外診斷呢?根據(jù)美國食品藥品管理局對體外診斷的定義是:對人體樣品進(jìn)行收集、制備和對樣品進(jìn)行檢測的試劑、儀器和系統(tǒng),通過它們對疾病或人體其他狀態(tài),包括人體健康狀況進(jìn)行的診斷,為治愈、減輕、治療、預(yù)防疾病及其并發(fā)癥提供信息。下面按著三好原則,對發(fā)生在身邊的這個行業(yè)及個股進(jìn)行闡述。

一、 第一部分 行業(yè)

(一) 行業(yè)發(fā)展概況

(1) 國際IVD (體外診斷產(chǎn)業(yè))發(fā)展概況

目前全球體外診斷需求市場主要分布在北美、歐洲、日本等發(fā)達(dá)經(jīng)濟(jì)體國家,美國以35%的份額位居全球第一大體外診斷市場,日本排名第二,大約占7.5%,歐盟發(fā)達(dá)國家也名列全球十大體外診斷市場行列,這些發(fā)達(dá)國家IVD行業(yè)已進(jìn)入一個相對穩(wěn)定的成熟階段,年增長率未來預(yù)計在5%左右。2012年全球IVD市場約436億美元,預(yù)計到2018年達(dá)到585億美元。

(2) 國內(nèi)IVD (體外診斷產(chǎn)業(yè))發(fā)展概況

中國體外診斷行業(yè)尚處產(chǎn)業(yè)發(fā)展初期階段,呈現(xiàn)基數(shù)小、增速快等特點。2013 年國內(nèi)體外診斷試劑市場48 億美元,同比增長20 %,前5 年復(fù)合增長率高達(dá)17.98%,遠(yuǎn)高于國際市場同期增速。

根據(jù)慧聰鄧白氏統(tǒng)計,2010年經(jīng)濟(jì)合作與發(fā)展組織(OECD,由30個富裕國家組成,人口占世界18%,經(jīng)濟(jì)份額占72%)人均IVD支出為28美元,而我國同期的人均IVD支出僅為1.5美元,相比發(fā)達(dá)國家還存在較大的增長空間,預(yù)計未來數(shù)年將保持15-20%的年增長率。

隨著新醫(yī)改的推行,醫(yī)保覆蓋率和覆蓋水平大幅提高,隨之醫(yī)保節(jié)余率下降,醫(yī)保壓力逐年增加。2014 年城鎮(zhèn)基本醫(yī)保基金支出8134 億元,結(jié)余1528 億元,結(jié)余率僅為15.78%。以2008-2014 年結(jié)余率下降速度推測,至2020 年全國城鎮(zhèn)基本醫(yī)保基金將首次見底。政府衛(wèi)生支出比例不斷增加,截至2013 年,政府支出超過9500 億元,支出占比超過30%。長此以往,醫(yī)保費用將遠(yuǎn)遠(yuǎn)超出政府承受范圍,醫(yī)保控費勢在必行。而醫(yī)保控費的一個核心環(huán)節(jié)即為醫(yī)療設(shè)備及藥品使用效率的提升和取消藥品加成。

計劃經(jīng)濟(jì)時代醫(yī)院遺留下的 15%的藥品加成收入將在醫(yī)改過程中逐步取消。而醫(yī)院作為一個經(jīng)濟(jì)體,未來會將更多注意力投入醫(yī)療服務(wù)或診斷科室,以彌補(bǔ)其藥品收入下降的損失。“重藥品,輕服務(wù)”現(xiàn)狀將逐步得到糾正,醫(yī)療服務(wù)及體外診斷將在此消彼長中得到快速發(fā)展。

(二) 行業(yè)發(fā)展的相關(guān)政策

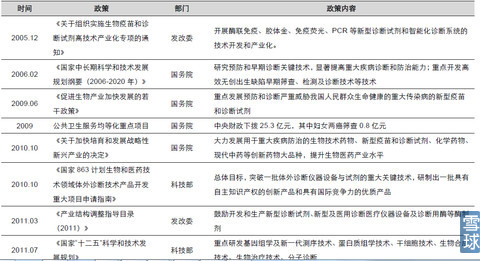

在中國行業(yè)要發(fā)展,政策支持是不可或缺的因素。自 2005 年12 月發(fā)改委發(fā)布《關(guān)于組織實施生物疫苗和診斷試劑高技術(shù)產(chǎn)業(yè)化專項的通知》以來,國家對包括體外診斷在內(nèi)的生物高新技術(shù)一直持鼓勵、支持態(tài)度。9 年間發(fā)改委、國務(wù)院、科技部、衛(wèi)生部等部門頒布相關(guān)支持文件十余個。詳見下表:

[backcolor=rgba(136, 136, 136, 0.498039)]

根據(jù)國務(wù)院《國家中長期科學(xué)和技術(shù)發(fā)展規(guī)劃綱要(2006-2020)》的發(fā)展規(guī)劃綱要,中國在進(jìn)入21世紀(jì)的前20年的國家中長期科學(xué)和技術(shù)發(fā)展的重點領(lǐng)域及其優(yōu)先主題中,“人口與健康”成為重點和優(yōu)先發(fā)展的主要領(lǐng)域之一,隨著國家醫(yī)療保障水平的不斷提高,將進(jìn)一步促進(jìn)IVD體外診斷行業(yè)技術(shù)的推廣和發(fā)展,沐浴政策春風(fēng),有助于IVD體外診斷行業(yè)整體的快速發(fā)展。

終上所述,IVD(體外診斷)行業(yè)目前正處于發(fā)展的初級階段,相比成熟發(fā)達(dá)市場,行業(yè)增長空間較大,同時國家政策大力支持,它是國內(nèi)正在崛起的朝陽產(chǎn)業(yè)!

第二部分 行業(yè)個股分析

(一) 行業(yè)的上、中、下游

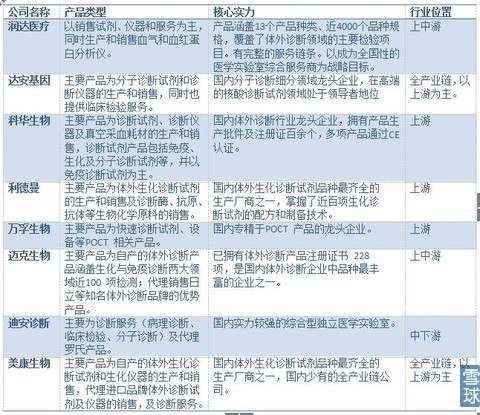

1、 行業(yè)的上游:IVD(體外診斷)產(chǎn)品的制造。國外企業(yè)依靠產(chǎn)品質(zhì)量穩(wěn)定、技術(shù)含量高以及高效、精確的儀器配套,在體外診斷行業(yè)中的市場份額達(dá)到50%以上,在國內(nèi)三級醫(yī)院的高端市場占據(jù)壟斷地位,價格普遍比國產(chǎn)同類產(chǎn)品高1-5 倍。。隨著國內(nèi)企業(yè)研發(fā)、生產(chǎn)技術(shù)水平不斷地提高,部分企業(yè)的產(chǎn)品質(zhì)量已經(jīng)達(dá)到國際先進(jìn)水平,國產(chǎn)產(chǎn)品的市場份額正在不斷擴(kuò)大,市場逐步向龍頭企業(yè)集中,行業(yè)集中度不斷提高。目前國內(nèi)上市公司以這幾個公司為代表:達(dá)安基因、科華生物、利德曼、萬孚生物、邁克生物、美康生物。

2、 行業(yè)的下游:為各級醫(yī)院、第三方醫(yī)學(xué)實驗室、體檢機(jī)構(gòu)、疾控中心和血站等醫(yī)學(xué)實驗室,目前第三醫(yī)學(xué)實驗室、體檢機(jī)構(gòu)業(yè)務(wù)發(fā)展迅速,目前國內(nèi)上市公司有:迪安診斷、美康生物,未上市的龍頭企業(yè):廣州金域。

3、 行業(yè)的中游:IVD(體外診斷)產(chǎn)品的流通與服務(wù)企業(yè)。目前國內(nèi)體外診斷產(chǎn)品流通與服務(wù)數(shù)量眾多,但大多以產(chǎn)品經(jīng)銷為主,規(guī)模較大且具有較高知名度的企業(yè)不多。目前國內(nèi)上市公司有:潤達(dá)醫(yī)療、新華醫(yī)療、邁克生物、美康生物、迪安診斷。

(二) 行業(yè)個股概況

[backcolor=rgba(136, 136, 136, 0.498039)]

根據(jù)國務(wù)院《國家中長期科學(xué)和技術(shù)發(fā)展規(guī)劃綱要(2006-2020)》的發(fā)展規(guī)劃綱要,中國在進(jìn)入21世紀(jì)的前20年的國家中長期科學(xué)和技術(shù)發(fā)展的重點領(lǐng)域及其優(yōu)先主題中,“人口與健康”成為重點和優(yōu)先發(fā)展的主要領(lǐng)域之一,隨著國家醫(yī)療保障水平的不斷提高,將進(jìn)一步促進(jìn)IVD體外診斷行業(yè)技術(shù)的推廣和發(fā)展,沐浴政策春風(fēng),有助于IVD體外診斷行業(yè)整體的快速發(fā)展。

終上所述,IVD(體外診斷)行業(yè)目前正處于發(fā)展的初級階段,相比成熟發(fā)達(dá)市場,行業(yè)增長空間較大,同時國家政策大力支持,它是國內(nèi)正在崛起的朝陽產(chǎn)業(yè)!

第二部分 行業(yè)個股分析

(一) 行業(yè)的上、中、下游

1、 行業(yè)的上游:IVD(體外診斷)產(chǎn)品的制造。國外企業(yè)依靠產(chǎn)品質(zhì)量穩(wěn)定、技術(shù)含量高以及高效、精確的儀器配套,在體外診斷行業(yè)中的市場份額達(dá)到50%以上,在國內(nèi)三級醫(yī)院的高端市場占據(jù)壟斷地位,價格普遍比國產(chǎn)同類產(chǎn)品高1-5 倍。。隨著國內(nèi)企業(yè)研發(fā)、生產(chǎn)技術(shù)水平不斷地提高,部分企業(yè)的產(chǎn)品質(zhì)量已經(jīng)達(dá)到國際先進(jìn)水平,國產(chǎn)產(chǎn)品的市場份額正在不斷擴(kuò)大,市場逐步向龍頭企業(yè)集中,行業(yè)集中度不斷提高。目前國內(nèi)上市公司以這幾個公司為代表:達(dá)安基因、科華生物、利德曼、萬孚生物、邁克生物、美康生物。

2、 行業(yè)的下游:為各級醫(yī)院、第三方醫(yī)學(xué)實驗室、體檢機(jī)構(gòu)、疾控中心和血站等醫(yī)學(xué)實驗室,目前第三醫(yī)學(xué)實驗室、體檢機(jī)構(gòu)業(yè)務(wù)發(fā)展迅速,目前國內(nèi)上市公司有:迪安診斷、美康生物,未上市的龍頭企業(yè):廣州金域。

3、 行業(yè)的中游:IVD(體外診斷)產(chǎn)品的流通與服務(wù)企業(yè)。目前國內(nèi)體外診斷產(chǎn)品流通與服務(wù)數(shù)量眾多,但大多以產(chǎn)品經(jīng)銷為主,規(guī)模較大且具有較高知名度的企業(yè)不多。目前國內(nèi)上市公司有:潤達(dá)醫(yī)療、新華醫(yī)療、邁克生物、美康生物、迪安診斷。

(二) 行業(yè)個股概況

[backcolor=rgba(136, 136, 136, 0.498039)]

(三)行業(yè)個股財務(wù)對比分析

(1) 銷售毛利率對比分析

[backcolor=rgba(136, 136, 136, 0.498039)]

(三)行業(yè)個股財務(wù)對比分析

(1) 銷售毛利率對比分析

[backcolor=rgba(136, 136, 136, 0.498039)]

通過上述毛利率對比表可得知:

A、 美康生物、邁克生物、萬孚生物、利德曼、達(dá)安基因、科華生物毛利率明顯高于潤達(dá)醫(yī)療、迪安診斷。故表明IVD產(chǎn)業(yè)的上游端即試劑的研發(fā)制造銷售的毛利率大于IVD產(chǎn)業(yè)的中下游端。潤達(dá)醫(yī)療是以試劑代理銷售為主營,處于行業(yè)中游,毛利最低也屬正常,同時對比其它個股的試劑代理銷售的毛利率,屬正常的毛利率水平。

B、 潤達(dá)醫(yī)療、美康生物、邁克生物、萬孚生物、迪安診斷毛利率較為穩(wěn)定,其中萬孚生物毛利率升幅較大,美康生物毛利率穩(wěn)中有升,同時它們是毛利率最高的兩家公司;利德曼15年中報毛利率下降很多,是因為合并德賽產(chǎn)品;達(dá)安基因、科華生物毛利率下降趨勢較為明顯。

(2) 營業(yè)增長率對比

[backcolor=rgba(136, 136, 136, 0.498039)]

通過上述毛利率對比表可得知:

A、 美康生物、邁克生物、萬孚生物、利德曼、達(dá)安基因、科華生物毛利率明顯高于潤達(dá)醫(yī)療、迪安診斷。故表明IVD產(chǎn)業(yè)的上游端即試劑的研發(fā)制造銷售的毛利率大于IVD產(chǎn)業(yè)的中下游端。潤達(dá)醫(yī)療是以試劑代理銷售為主營,處于行業(yè)中游,毛利最低也屬正常,同時對比其它個股的試劑代理銷售的毛利率,屬正常的毛利率水平。

B、 潤達(dá)醫(yī)療、美康生物、邁克生物、萬孚生物、迪安診斷毛利率較為穩(wěn)定,其中萬孚生物毛利率升幅較大,美康生物毛利率穩(wěn)中有升,同時它們是毛利率最高的兩家公司;利德曼15年中報毛利率下降很多,是因為合并德賽產(chǎn)品;達(dá)安基因、科華生物毛利率下降趨勢較為明顯。

(2) 營業(yè)增長率對比

[backcolor=rgba(136, 136, 136, 0.498039)]

通過上述營收增長率對比表可得知:

A、 迪安診斷營業(yè)增長率最為穩(wěn)定。表明越處于行業(yè)下游,其營業(yè)增長率越穩(wěn)定。

B、 科華生物營業(yè)增長率下降趨勢明顯,萬孚生物營業(yè)增長率極不穩(wěn)定,中報營收僅增長8.3%。利德曼中報營業(yè)增長53%,看似很高,但通過中報分析,這個業(yè)績增長是來自并購德賽而產(chǎn)生的增長,其母公司業(yè)績同比下滑12%。科華生物、萬孚生物、利德曼都是專注于體外診斷試劑的生產(chǎn)銷售,表明越處于行業(yè)上游端,其營業(yè)增長下滑趨勢明顯。

C、 邁克生物營收增長下降趨勢也較為明顯,通過15年中報分析,其自營試劑、自營儀器營收增長率達(dá)27%,但代理試劑增長只有11%,代理儀器為-8%,且代理試劑、代理儀器與自營試劑、自營儀器營業(yè)收入相當(dāng),故導(dǎo)至15年中報整體營收增長率下降較多。

D、 潤達(dá)醫(yī)療、美康生物13、14年營收增長較為穩(wěn)定,15中報營收增長有所下滑。通過分析潤達(dá)醫(yī)療、美康生物15中報可知,主要是因為診斷儀器營業(yè)增長下滑明顯。但通過分析中報,潤達(dá)醫(yī)療、美康生物中報的存貨同比增長仍然超過25%,故15年營收同比增長率超30%仍可期待。

E、 達(dá)安基因營收增長除13年超過外,其余時間都基本保持穩(wěn)定。

(3) 歸屬母公司股東的凈利潤同比增長率(扣除非經(jīng)常性損益)(%)

[backcolor=rgba(136, 136, 136, 0.498039)]

通過上述營收增長率對比表可得知:

A、 迪安診斷營業(yè)增長率最為穩(wěn)定。表明越處于行業(yè)下游,其營業(yè)增長率越穩(wěn)定。

B、 科華生物營業(yè)增長率下降趨勢明顯,萬孚生物營業(yè)增長率極不穩(wěn)定,中報營收僅增長8.3%。利德曼中報營業(yè)增長53%,看似很高,但通過中報分析,這個業(yè)績增長是來自并購德賽而產(chǎn)生的增長,其母公司業(yè)績同比下滑12%。科華生物、萬孚生物、利德曼都是專注于體外診斷試劑的生產(chǎn)銷售,表明越處于行業(yè)上游端,其營業(yè)增長下滑趨勢明顯。

C、 邁克生物營收增長下降趨勢也較為明顯,通過15年中報分析,其自營試劑、自營儀器營收增長率達(dá)27%,但代理試劑增長只有11%,代理儀器為-8%,且代理試劑、代理儀器與自營試劑、自營儀器營業(yè)收入相當(dāng),故導(dǎo)至15年中報整體營收增長率下降較多。

D、 潤達(dá)醫(yī)療、美康生物13、14年營收增長較為穩(wěn)定,15中報營收增長有所下滑。通過分析潤達(dá)醫(yī)療、美康生物15中報可知,主要是因為診斷儀器營業(yè)增長下滑明顯。但通過分析中報,潤達(dá)醫(yī)療、美康生物中報的存貨同比增長仍然超過25%,故15年營收同比增長率超30%仍可期待。

E、 達(dá)安基因營收增長除13年超過外,其余時間都基本保持穩(wěn)定。

(3) 歸屬母公司股東的凈利潤同比增長率(扣除非經(jīng)常性損益)(%)

[backcolor=rgba(136, 136, 136, 0.498039)]

通過上述凈利潤同比增長率(扣除非經(jīng)常性損益)的對比可知:

A、 迪安診斷的凈利潤增長率基本保持穩(wěn)定在40%左右。

B、 潤達(dá)醫(yī)療凈利潤增長不穩(wěn)定。12年凈利潤增長率大幅下滑的原因是財務(wù)費用同比大增。15年中報凈利潤增長率大幅上升的原因是銷售費用大幅下降。

C、 美康生物凈利潤增長率稍顯不穩(wěn)定,通過財報分析,15中報及13年報凈利潤增長率大大低于營收增長率的原因是銷售費、管理費同比大增。銷售費、管理費同比大增說明未來公司業(yè)務(wù)有較大的增長潛力。

D、 邁克生物凈利潤下滑趨勢明顯,主要是因為營收增長率同比下滑明顯。

E、 萬孚生物凈利潤增長率稍顯不穩(wěn)定,通過財報分析,15中報利潤增長率大于營收增長率的原因是營業(yè)稅金、銷售、管理費用增長率大幅低于營收增長率。14年凈利潤增長率大于營收增長率的原因是營業(yè)稅金、管理費費增長率大幅低于營收增長率及增加了投資收益。13年凈利潤增長率大于營收增長率的原因是營收稅金、財務(wù)費用、資產(chǎn)減值損失增長率大幅低于營收增長率。萬孚生物連續(xù)三年凈利潤增長率大大超過營收增長率,但營業(yè)稅金卻不增長?相應(yīng)的管理費、銷售費增長率也低于營收增長率?

F、 利德曼凈利潤增長率下滑趨勢明顯,15年中報凈利潤增長率大幅降低的主要原因是母公司營業(yè)收入同比下滑。14年凈利潤增長率低于營收增長率的主要原因是公司管理費增長率大幅增長。

G、 達(dá)安基因、科華生物凈利潤增長下滑趨勢明顯,且都出現(xiàn)過凈利潤負(fù)增長。這兩家公司都是04年上市的國內(nèi)龍頭體外診斷企業(yè),但業(yè)績及凈利潤增長率下滑趨勢已非常明顯。

(4) 經(jīng)營活動凈收益/利潤總額(%)

[backcolor=rgba(136, 136, 136, 0.498039)]

通過上述凈利潤同比增長率(扣除非經(jīng)常性損益)的對比可知:

A、 迪安診斷的凈利潤增長率基本保持穩(wěn)定在40%左右。

B、 潤達(dá)醫(yī)療凈利潤增長不穩(wěn)定。12年凈利潤增長率大幅下滑的原因是財務(wù)費用同比大增。15年中報凈利潤增長率大幅上升的原因是銷售費用大幅下降。

C、 美康生物凈利潤增長率稍顯不穩(wěn)定,通過財報分析,15中報及13年報凈利潤增長率大大低于營收增長率的原因是銷售費、管理費同比大增。銷售費、管理費同比大增說明未來公司業(yè)務(wù)有較大的增長潛力。

D、 邁克生物凈利潤下滑趨勢明顯,主要是因為營收增長率同比下滑明顯。

E、 萬孚生物凈利潤增長率稍顯不穩(wěn)定,通過財報分析,15中報利潤增長率大于營收增長率的原因是營業(yè)稅金、銷售、管理費用增長率大幅低于營收增長率。14年凈利潤增長率大于營收增長率的原因是營業(yè)稅金、管理費費增長率大幅低于營收增長率及增加了投資收益。13年凈利潤增長率大于營收增長率的原因是營收稅金、財務(wù)費用、資產(chǎn)減值損失增長率大幅低于營收增長率。萬孚生物連續(xù)三年凈利潤增長率大大超過營收增長率,但營業(yè)稅金卻不增長?相應(yīng)的管理費、銷售費增長率也低于營收增長率?

F、 利德曼凈利潤增長率下滑趨勢明顯,15年中報凈利潤增長率大幅降低的主要原因是母公司營業(yè)收入同比下滑。14年凈利潤增長率低于營收增長率的主要原因是公司管理費增長率大幅增長。

G、 達(dá)安基因、科華生物凈利潤增長下滑趨勢明顯,且都出現(xiàn)過凈利潤負(fù)增長。這兩家公司都是04年上市的國內(nèi)龍頭體外診斷企業(yè),但業(yè)績及凈利潤增長率下滑趨勢已非常明顯。

(4) 經(jīng)營活動凈收益/利潤總額(%)

[backcolor=rgba(136, 136, 136, 0.498039)]

通過上述經(jīng)營活動凈收益/利潤總額(%)的對比可知:

A、 潤達(dá)醫(yī)療、美康生物、邁克生物、利德曼經(jīng)營活動收益占利潤比例總體較為穩(wěn)定,且都在90%以上,說明其利潤主要來源于主營業(yè)務(wù)。

B、 科華生物、迪安診斷年報經(jīng)營活動收益占利潤比例總體較為穩(wěn)定,但15年中報經(jīng)營活動收益占利潤比例出現(xiàn)下滑。迪安診斷下滑的原因是子公司、聯(lián)營公司的收益計入投資收益,因其子公司的主營同樣是體外診斷產(chǎn)品,所以仍可說明迪安診斷利潤主要來源于主營業(yè)務(wù)。但科華生物下滑的原因大部分是出售可供出售金融資產(chǎn)而來的投資收益,說明利潤部分來源于非主營業(yè)業(yè)務(wù)。

C、 萬孚生物、達(dá)安基因經(jīng)營活動收益占利潤比例較低,說明利潤部分來源于非主營業(yè)業(yè)務(wù)。

終合上述財務(wù)分析可得出,迪安診斷、美康生物、潤達(dá)醫(yī)療無論是在成長能力、盈利能力、贏利質(zhì)量上都優(yōu)于其它個股。

(四)行業(yè)個股估值對比分析

個股PE(動態(tài))及PEG對比見下表:

[backcolor=rgba(136, 136, 136, 0.498039)]

通過上述經(jīng)營活動凈收益/利潤總額(%)的對比可知:

A、 潤達(dá)醫(yī)療、美康生物、邁克生物、利德曼經(jīng)營活動收益占利潤比例總體較為穩(wěn)定,且都在90%以上,說明其利潤主要來源于主營業(yè)務(wù)。

B、 科華生物、迪安診斷年報經(jīng)營活動收益占利潤比例總體較為穩(wěn)定,但15年中報經(jīng)營活動收益占利潤比例出現(xiàn)下滑。迪安診斷下滑的原因是子公司、聯(lián)營公司的收益計入投資收益,因其子公司的主營同樣是體外診斷產(chǎn)品,所以仍可說明迪安診斷利潤主要來源于主營業(yè)務(wù)。但科華生物下滑的原因大部分是出售可供出售金融資產(chǎn)而來的投資收益,說明利潤部分來源于非主營業(yè)業(yè)務(wù)。

C、 萬孚生物、達(dá)安基因經(jīng)營活動收益占利潤比例較低,說明利潤部分來源于非主營業(yè)業(yè)務(wù)。

終合上述財務(wù)分析可得出,迪安診斷、美康生物、潤達(dá)醫(yī)療無論是在成長能力、盈利能力、贏利質(zhì)量上都優(yōu)于其它個股。

(四)行業(yè)個股估值對比分析

個股PE(動態(tài))及PEG對比見下表:

[backcolor=rgba(136, 136, 136, 0.498039)]

從上表可得出:

A、 從中證官網(wǎng)查詢衛(wèi)生生物科技行業(yè)最新動態(tài)市贏率為72.16,最近一年平均滾動市盈率81.64。中小板最新動態(tài)市贏率為42.86,最近一年平均滾動市盈率50.57.創(chuàng)業(yè)板最新動態(tài)市贏率為75.73,最近一年平均滾動市盈率84.38。只有邁克生物、萬孚生物、科華生物三家市盈率與中小板接近,低于行業(yè)市贏率及企業(yè)板市贏率。從以15年中報凈利潤為基礎(chǔ)計算的PEG分析,只有萬孚生物為1.55;從以未來三年中報凈利潤復(fù)合增長率預(yù)測為基礎(chǔ)計算的PEG分析,只有邁克生物和萬孚生物的PEG小于2。沒有一只個股PEG小于1,說明目前所有個股整體估值偏高。

B、 達(dá)安基因為2004年8月上市。達(dá)安基因凈利潤從05年的2630萬增長到14年的1.53億,年復(fù)合增長率為21.61%。股價從上市起至今年最高點,漲幅約54倍,年復(fù)合增長率為56%。9年間8360萬擴(kuò)容到6.59億股。

C、 科華生物為2004年7月上市。科華生物凈利潤從05年的5643萬增長到14年的2.92億,年復(fù)合增長率為20%。股價從上市起至今年最高點,漲幅約170倍,年復(fù)合增長率為77%。9年間股本從6875萬擴(kuò)容到5.13億股。

D、 迪安診斷為2011年7月上市。迪安診斷凈利潤從11年的4200萬增長到14年的1.25億,年復(fù)合增長率為30%。股價從上市起至今年最高點,漲幅約20倍,年復(fù)合增長率為170%。三年間股本從5100萬擴(kuò)容到2.7億股。

終上所述,IVD體外診斷個股凈利潤復(fù)合增長率達(dá)到20%-30%的較高增速,股價更是漲幅驚人,說明市場喜歡關(guān)注此類個股。目前萬孚生物和邁克生物PEG及PE指標(biāo)相對較低,估值相對合理。其它個股估值較高。

(五)行業(yè)9月份K線強(qiáng)弱對比分析

[backcolor=rgba(136, 136, 136, 0.498039)]

從上表可得出:

A、 從中證官網(wǎng)查詢衛(wèi)生生物科技行業(yè)最新動態(tài)市贏率為72.16,最近一年平均滾動市盈率81.64。中小板最新動態(tài)市贏率為42.86,最近一年平均滾動市盈率50.57.創(chuàng)業(yè)板最新動態(tài)市贏率為75.73,最近一年平均滾動市盈率84.38。只有邁克生物、萬孚生物、科華生物三家市盈率與中小板接近,低于行業(yè)市贏率及企業(yè)板市贏率。從以15年中報凈利潤為基礎(chǔ)計算的PEG分析,只有萬孚生物為1.55;從以未來三年中報凈利潤復(fù)合增長率預(yù)測為基礎(chǔ)計算的PEG分析,只有邁克生物和萬孚生物的PEG小于2。沒有一只個股PEG小于1,說明目前所有個股整體估值偏高。

B、 達(dá)安基因為2004年8月上市。達(dá)安基因凈利潤從05年的2630萬增長到14年的1.53億,年復(fù)合增長率為21.61%。股價從上市起至今年最高點,漲幅約54倍,年復(fù)合增長率為56%。9年間8360萬擴(kuò)容到6.59億股。

C、 科華生物為2004年7月上市。科華生物凈利潤從05年的5643萬增長到14年的2.92億,年復(fù)合增長率為20%。股價從上市起至今年最高點,漲幅約170倍,年復(fù)合增長率為77%。9年間股本從6875萬擴(kuò)容到5.13億股。

D、 迪安診斷為2011年7月上市。迪安診斷凈利潤從11年的4200萬增長到14年的1.25億,年復(fù)合增長率為30%。股價從上市起至今年最高點,漲幅約20倍,年復(fù)合增長率為170%。三年間股本從5100萬擴(kuò)容到2.7億股。

終上所述,IVD體外診斷個股凈利潤復(fù)合增長率達(dá)到20%-30%的較高增速,股價更是漲幅驚人,說明市場喜歡關(guān)注此類個股。目前萬孚生物和邁克生物PEG及PE指標(biāo)相對較低,估值相對合理。其它個股估值較高。

(五)行業(yè)9月份K線強(qiáng)弱對比分析

[backcolor=rgba(136, 136, 136, 0.498039)]

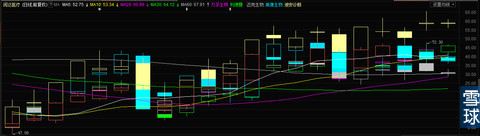

見上述從9月2日至今天的K線圖,可知迪安診斷走勢最強(qiáng),9月漲幅高達(dá)60%。萬孚生物和利德曼走勢次之,9月漲幅高達(dá)45%。全部個股都強(qiáng)于創(chuàng)業(yè)板走勢,同時也說明目前市場仍關(guān)注體外診斷個股。

結(jié)合上述 一至三條,IVD體外診斷行業(yè)仍處于崛起的朝陽產(chǎn)業(yè),個股都具有較好的成長性,市場也給予積極認(rèn)可,走出較多的強(qiáng)勢牛股。從企業(yè)財務(wù)內(nèi)在價值角度分析,迪安診斷、美康生物、潤達(dá)醫(yī)療三個個股優(yōu)于其它個股。但因為此類個股多在今年上半年牛市中上市,故目前整體估值較高,建議投資者耐心等待機(jī)會入場或選擇相對低估值的萬孚生物、邁克生物入場。

[backcolor=rgba(136, 136, 136, 0.498039)]

見上述從9月2日至今天的K線圖,可知迪安診斷走勢最強(qiáng),9月漲幅高達(dá)60%。萬孚生物和利德曼走勢次之,9月漲幅高達(dá)45%。全部個股都強(qiáng)于創(chuàng)業(yè)板走勢,同時也說明目前市場仍關(guān)注體外診斷個股。

結(jié)合上述 一至三條,IVD體外診斷行業(yè)仍處于崛起的朝陽產(chǎn)業(yè),個股都具有較好的成長性,市場也給予積極認(rèn)可,走出較多的強(qiáng)勢牛股。從企業(yè)財務(wù)內(nèi)在價值角度分析,迪安診斷、美康生物、潤達(dá)醫(yī)療三個個股優(yōu)于其它個股。但因為此類個股多在今年上半年牛市中上市,故目前整體估值較高,建議投資者耐心等待機(jī)會入場或選擇相對低估值的萬孚生物、邁克生物入場。